新しい生命保険料控除のはなし

毎月、セミナーの案内をDMにてお送りしているのですが、

今月からそのご案内のなかに「みらい塾通信」としてお役立ち情報を同封させて頂いています。

せっかく取得したファイナンシャルプランナーの資格もあまり生かせていないので、

このような形でも役立てればと思ってのスタートです。

初回は

「新しい生命保険料控除」についてです。

サラリーマンのかたは年末調整の書類を会社に提出する際に説明などを受けたかもしれませんが、

平成24年分の所得税から新しい生命保険料控除が適用されます。

生命保険などに加入していると11月くらいに加入している保険会社から送られてくる「あの葉書」

に関するお話です。

では、何が変わったのでしょうか??

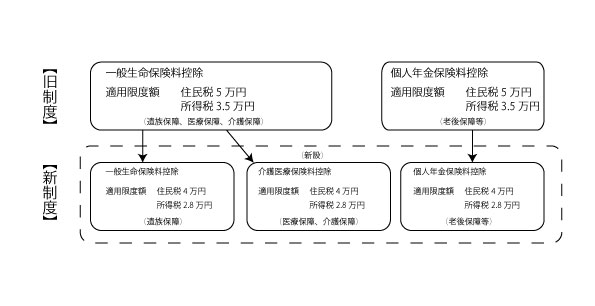

①介護医療保険料控除の創設

今までは生命保険料控除と個人年金保険料控除の2本立てでしたが、あらたに介護医療保険料控除という枠が出来ました。介護保険料といっても公的な介護保険料の事ではありません。

今まで生命保険料控除の枠に含まれていた入院や通院に伴う給付部分に対する保険料控除が、一般の生命保険料控除とは別枠で控除されるようになったのです。

②生命保険料控除及び個人年金保険料控除の適用限度額の改定

平成23年までは生命保険料控除及び個人年金保険料控除の適用限度額の控除は所得税5万円でしたが、それが4万円に改定されました。

ちなみに、住民税も3.5万円から2.8万円に改定されています。

③制度全体の合計適用限度額の改定

これまで一般生命保険料控除及び個人年金保険料控除合わせて最大10万円だった所得税の適用限度額が、新設された介護医療保険料控除を合わせて12万円に拡充されました。(住民税は従来通り7万円のままです)

ご自身の契約がそれぞれどの控除に該当するのかは生命保険会社等から送られてくる葉書に記載されていますので、とくに制度を知らなくても困る事はないと思うのですが、 図に書いた方が分かりやすいと思いますので、載せておきます。

ちなみに、新しい制度が適用されるのは、平成24年1月1日以降に締結された生命保険等に限ります。それ以前に加入したものは従来通りの制度が今後も継続して適用される事になります。

ちなみに、新しい制度が適用されるのは、平成24年1月1日以降に締結された生命保険等に限ります。それ以前に加入したものは従来通りの制度が今後も継続して適用される事になります。

(ただし、平成24年1月1日以前に締結された契約でも、平成24年1月1日以降に主契約の更新など新契約とみなされる契約内容変更があった場合には新制度が適用されます)

また、今回の改正にともない災害特約など身体の傷害のみに起因して保険料が支払われるものに関わる保険料は控除の対象外となっています。

事務局

市原